“三農(nóng)”問題是關(guān)系國計民生的根本性問題, 十九大報告指出要實施鄉(xiāng)村振興戰(zhàn)略。金融則是實施這一戰(zhàn)略的重要支撐。近些年, 民間借貸迅速發(fā)展壯大, 雖然一定程度上緩解了資金緊缺的問題, 促進了農(nóng)村經(jīng)濟發(fā)展, 但仍存在操作不規(guī)范、缺乏擔(dān)保與監(jiān)管等問題。在推動實施鄉(xiāng)村振興的實踐中, 如何規(guī)范農(nóng)村民間借貸活動, 揚長避短, 促進農(nóng)村經(jīng)濟發(fā)展, 是目前我國農(nóng)村實現(xiàn)經(jīng)濟發(fā)展十分迫切的問題。將主要對民間借貸發(fā)展現(xiàn)狀、存在的問題以及相應(yīng)的解決措施進行分析。

2017年10月18日在黨的十九大報告中習(xí)近平同志提出鄉(xiāng)村振興戰(zhàn)略。2018年1月2日, 公布了2018年中央一號文件, 即《中共中央國務(wù)院關(guān)于實施鄉(xiāng)村振興戰(zhàn)略的意見》。2018年3月5日, 國務(wù)院李克強總理在政府工作報告中提到, 要大力實施鄉(xiāng)村振興戰(zhàn)略。2018年5月31日, 中共中央政治局召開會議, 審議《國家鄉(xiāng)村振興戰(zhàn)略規(guī)劃 (2018-2022年) 》。2018年9月21日, 中共中央政治局就實施鄉(xiāng)村振興戰(zhàn)略進行第八次集體學(xué)習(xí)。中共中央總書記習(xí)近平在主持學(xué)習(xí)時強調(diào), 鄉(xiāng)村振興戰(zhàn)略是黨的十九大提出的一項重大戰(zhàn)略, 是關(guān)系全面建設(shè)社會主義現(xiàn)代化國家的全局性、歷史性任務(wù), 是新時代“三農(nóng)”工作總抓手。近兩年, 各項政策的出臺無疑在引導(dǎo)著鄉(xiāng)村振興戰(zhàn)略的實施, 推動著“三農(nóng)”問題的解決, 但在金融的健康發(fā)展方面仍存在一定的問題。

一、我國農(nóng)村民間借貸的發(fā)展現(xiàn)狀

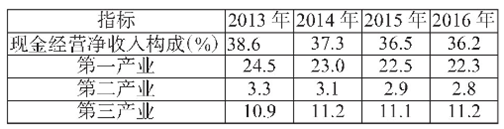

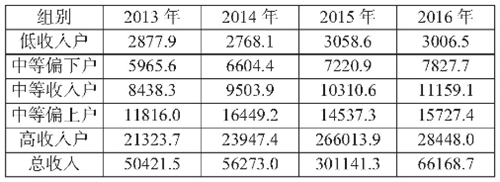

農(nóng)村民間借貸主要有以下三種形式:一是中小企業(yè)的迅猛發(fā)展引起了大量的資金需求, 正規(guī)渠道已難以滿足, 于是他們轉(zhuǎn)而從民間籌措資金。由表1不難看出, 近幾年我國的第二第三產(chǎn)業(yè)實現(xiàn)一定程度的發(fā)展, 縱然在資金收入上的貢獻仍在第一產(chǎn)業(yè)之下, 但其持續(xù)增長的趨勢不容忽視。然而由于融資利率較高且期限較長, 長此以往有形成非法集資的趨勢, 因此應(yīng)加強管制;二是擁有富余資金的個體戶, 在暫時沒有投資渠道的情況下發(fā)放的高息借貸。由表2可以看出近幾年我國農(nóng)村居民中較高收入人群的人均收入呈較快增長趨勢, 這也在一定程度上刺激了民間借貸的發(fā)展;三是村民間的借貸, 這種情況最為普遍。

表1 2013-2016年我國農(nóng)村居民現(xiàn)金經(jīng)營凈收入構(gòu)成

數(shù)據(jù)來源:《2017年中國住戶調(diào)查年鑒》。

表2 2013-2016年我國農(nóng)村居民按收入五等份分組的人均可支配收入 單位:元/人

數(shù)據(jù)來源:《2017年中國住戶調(diào)查年鑒》。

(一) 農(nóng)村借貸規(guī)模較大

自1996年我國國有商業(yè)銀行退出農(nóng)村, 行社脫鉤導(dǎo)致農(nóng)村信用社產(chǎn)生虧空, 而目前尚未走出虧空的農(nóng)村信用社遠(yuǎn)難以滿足農(nóng)村經(jīng)濟增長的資金需求, 從而刺激了農(nóng)村民間借貸的發(fā)展。目前在我國農(nóng)村, 民間借貸規(guī)模已經(jīng)占至全部農(nóng)村融資總量的50%以上。

(二) 民間借貸方式較多

一是口頭約定式。主要是指親朋及同鄉(xiāng)間以口頭約定的方式開展的借貸;二是簡單約定式。即借貸雙方通過書面借據(jù)確立借貸關(guān)系, 偶爾會有中間擔(dān)保人;三是高利貸式。村民中的富裕方以發(fā)放高息貸款的方式處置閑置資金而形成的一種民間借貸。

(三) 農(nóng)村民間借貸主體多元化

關(guān)于農(nóng)村民間借貸服務(wù)的對象, 正逐漸由最初的僅有普通農(nóng)戶發(fā)展至以中小企業(yè)和個體戶作為主體的現(xiàn)象。民間借貸對借貸方的資信要求相對正規(guī)金融機構(gòu)而言較低, 這些年農(nóng)村經(jīng)濟不斷發(fā)展, 中小企業(yè)及個體戶對資金的需求不斷擴大, 金融機構(gòu)難以滿足其借貸要求, 民間借貸便成了他們最好的選擇。由表1可知, 近幾年我國農(nóng)村的第二第三產(chǎn)業(yè)實現(xiàn)較快發(fā)展, 隨之產(chǎn)生的大量中小企業(yè)和個體戶也便逐漸成為我國農(nóng)村民間借貸的主體。

(四) 民間借貸資金用途轉(zhuǎn)型

隨著我國鄉(xiāng)村振興戰(zhàn)略的提出及實施, 農(nóng)村經(jīng)濟實現(xiàn)了一定程度上的發(fā)展, 民間借貸資金的用途也逐漸由最初的生活消費變?yōu)樯a(chǎn)經(jīng)營。

二、我國農(nóng)村民間借貸發(fā)展中存在的問題

(一) 一定程度上沖擊了農(nóng)村金融秩序

1. 隨意性和分散性提高了民間借貸的競爭力。

作為一種民間自發(fā)的行為, 民間借貸在經(jīng)營上相對于正規(guī)金融機構(gòu)而言更為分散隨意, 且操作簡單便捷, 在中小企業(yè)占主導(dǎo)地位的農(nóng)村更加受歡迎, 然而這也極易誘發(fā)正規(guī)金融機構(gòu)的違規(guī)操作, 引起金融秩序的混亂。

2. 高利貸趨勢對盈余資金的引導(dǎo)。

民間借貸利率一般高于農(nóng)村正規(guī)金融機構(gòu)的相關(guān)利率, 因此, 金融市場上的資金盈余方更傾向于將資金投入民間借貸市場, 從而在客觀上減少了正規(guī)金融機構(gòu)的資金來源, 影響其業(yè)務(wù)開展。

(二) 對債權(quán)人合法權(quán)益及國家利益存在威脅

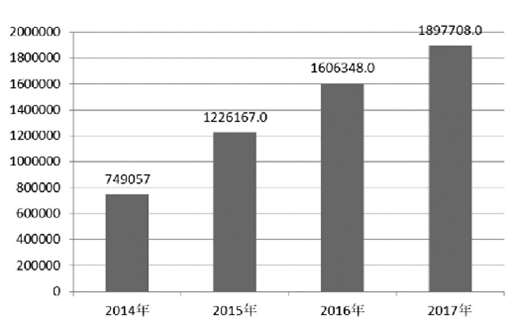

1.借貸契約不規(guī)范, 極易引發(fā)借貸糾紛 (由圖1可以看出近幾年我國的民間借貸糾紛案件數(shù)量呈現(xiàn)上升趨勢, 因此, 加強治理迫在眉睫) 。非組織性和道德約束性是農(nóng)村民間借貸的重要特征, 農(nóng)村民進借貸作為一種自發(fā)的信貸活動, 手續(xù)簡單、缺乏擔(dān)保, 導(dǎo)致各類欠債不還等不法現(xiàn)象頻發(fā), 極易引起借貸糾紛。

圖1 2014-2017年我國農(nóng)村民間借貸糾紛案件數(shù)量

注:數(shù)據(jù)來自Alpha案例庫。

2. 活動隱蔽, 不利于加強監(jiān)管。

農(nóng)村民間借貸的“地下性”, 注定無法將其拿到“臺面”上來談, 借貸雙方的“閉口不談”為監(jiān)管部分的工作帶來了極大不便, 加之我國關(guān)于農(nóng)村民間借貸方面的法律法規(guī)尚不完善, 極易導(dǎo)致借貸糾紛和社會動蕩, 不利于農(nóng)村經(jīng)濟的健康發(fā)展。

3. 資金流向難以控制。

目前, 農(nóng)村地區(qū)的民間借貸資金主要流向農(nóng)村及縣城的一些私企, 資金流向很難進行控制, 從而產(chǎn)生了排除國家宏觀經(jīng)濟調(diào)控的可能性, 進一步弱化我國政府調(diào)節(jié)功能。

總之, 農(nóng)村民間借貸的隨意性、分散性、高利貸趨勢、非組織性、用道德約束取代法律約束以及資金流向難以控制等問題使得其對我國農(nóng)村正規(guī)金融機構(gòu)發(fā)展、債權(quán)人合法權(quán)益以及國家的利益等方面存在潛在威脅, 那么, 這些問題又該如何解決呢?

三、促進我國農(nóng)村民間借貸健康發(fā)展的對策建議

2017年10月18日, 黨的十九大報告中提出的關(guān)于實施鄉(xiāng)村振興戰(zhàn)略的“二十字”方針, 即“產(chǎn)業(yè)興旺、生態(tài)宜居、鄉(xiāng)風(fēng)文明、治理有效、生活富裕”。其中, “鄉(xiāng)風(fēng)文明”是鄉(xiāng)村振興的文化基礎(chǔ), 也是鄉(xiāng)村德治的本質(zhì)體現(xiàn)。作為有著悠久文明歷史的古國, 我們要積極發(fā)展體現(xiàn)傳統(tǒng)文明與現(xiàn)代文明相互融合的“鄉(xiāng)風(fēng)文明”。而“治理有效”作為鄉(xiāng)村振興的社會基礎(chǔ), 是國家治理體系現(xiàn)代化和鄉(xiāng)村“善治”的必然要求和重要組成。同時, 作為鄉(xiāng)村振興的民生目標(biāo)的“生活富裕”, 具體而言, 不僅僅體現(xiàn)在收入上, 更應(yīng)體現(xiàn)在居民生活質(zhì)量、家庭和睦以及社會和諧等方面。那么, 結(jié)合鄉(xiāng)村振興戰(zhàn)略的方針要求, 針對上文提到的我國農(nóng)村民間借貸存在的問題, 我們具體可以采取哪些措施呢?

(一) 加強“政府主導(dǎo)”

1. 加強農(nóng)村信用文化建設(shè), 規(guī)范民間借貸契約。

農(nóng)村民間借貸的形式多為口頭契約或簡單的書面契約, 缺乏法律法規(guī)的約束, 不利于加強對借貸雙方合法權(quán)益的維護, 為此, 應(yīng)加強民間借貸契約的規(guī)范化建設(shè), 引入合法合規(guī)的契約機制。

2. 農(nóng)村民間借貸地位合法化。

只有這樣, 才能更加充分地發(fā)揮民間借貸的積極作用。同時也有助于加強對農(nóng)村民間借貸活動的監(jiān)督管理, 從而規(guī)范借貸雙方的行為, 進而維護彼此的合法利益, 最終實現(xiàn)我國農(nóng)村民間借貸的合法化發(fā)展。

3. 完善我國的相關(guān)法律法規(guī)并加強監(jiān)管。

民間借貸具有無序化的特點, 近年來, 農(nóng)村民間借貸的糾紛案例愈來愈多, 由圖1可以看出, 2014-2017年間我國的民間借貸糾紛案件呈逐年上升趨勢。然而究其原因, 主要在于我國目前尚未出臺一部完整的相關(guān)法律法規(guī), 使得借貸雙方的借貸行為和合法權(quán)益得不到法律的規(guī)范和保護, 因此我國應(yīng)積極完善相應(yīng)的法律法規(guī), 從政府監(jiān)管與行業(yè)監(jiān)督兩方面實現(xiàn)結(jié)合, 推動民間借貸組織的規(guī)范化與合法化。

總之, “政府主導(dǎo)”即加強政府在解決民間借貸問題中的引導(dǎo)作用, 因此為加強政府的引導(dǎo)作用, 我們應(yīng)積極落實上述措施, 逐步實現(xiàn)“治理有效”, 推動鄉(xiāng)村振興戰(zhàn)略的實施。

(二) 推動“金融機構(gòu)讓步”

1. 逐步開放農(nóng)村金融市場, 鼓勵良性競爭。

逐漸推動農(nóng)村金融市場的放開, 積極建立高效、有序、競爭、良性發(fā)展的農(nóng)村金融。首先, 鼓勵創(chuàng)建農(nóng)村中小型金融機構(gòu);其次, 鼓勵充分競爭;接著, 放松并最終解除對農(nóng)村民間借貸的歧視和抑制, 推動不同農(nóng)村金融制度之間的良性競爭, 促使高效、有序、競爭、良性發(fā)展的農(nóng)村金融局面的出現(xiàn)。

2. 促進正規(guī)金融機構(gòu)與農(nóng)村民間借貸的合作。

農(nóng)村小型實體經(jīng)濟由于受到正規(guī)金融機構(gòu)的限制較大而轉(zhuǎn)向農(nóng)村民間借貸, 導(dǎo)致正規(guī)金融機構(gòu)受到排擠而被迫退出農(nóng)村, 不利于農(nóng)村經(jīng)濟的健康發(fā)展, 因此可以嘗試將農(nóng)村民間借貸和正規(guī)銀行聯(lián)合起來, 一方面可以降低銀行的借貸風(fēng)險, 一方面促進了農(nóng)村民間借貸的合法化。

總之, “金融機構(gòu)讓步”即改進并完善農(nóng)村現(xiàn)有的借貸體系, 提高農(nóng)村金融服務(wù)水平。為促進農(nóng)村金融體系的健康運轉(zhuǎn), 帶動農(nóng)村經(jīng)濟的持續(xù)發(fā)展, 推動鄉(xiāng)村振興戰(zhàn)略中“生活富裕”目標(biāo)的實現(xiàn), 我們應(yīng)切實推動“金融機構(gòu)讓步”, 落實上述建議。

(三) 堅持“農(nóng)民主體”

1. 主動接受信用文化教育, 加強契約精神。

積極響應(yīng)政府的信用文化教育, 堅持誠信借貸, 依法辦事, 培養(yǎng)自身的契約精神, 并在借貸活動中積極踐行。

2. 提高法律意識, 維護合法權(quán)益。

努力學(xué)習(xí)法律法規(guī), 提高自我法律意識, 了解并掌握辨別真?zhèn)蔚哪芰? 注重風(fēng)險防范, 懂得尋求法律援助, 積極維護自身合法權(quán)益。

總之, “農(nóng)民主體”即實現(xiàn)民間借貸當(dāng)事人———農(nóng)民群眾正確認(rèn)識和應(yīng)用民間借貸渠道。我們應(yīng)始終堅持“農(nóng)民主體”, 促進農(nóng)村信用文化的建設(shè)和法制氛圍的形成, 推動“鄉(xiāng)村文明”的實現(xiàn)和鄉(xiāng)村振興戰(zhàn)略的進一步落實。

(四) 推進“科技支撐”

“科技支撐”, 即在規(guī)范民間借貸中充分發(fā)揮科學(xué)技術(shù)的力量。利用近幾年快速發(fā)展的信息技術(shù), 大量收集農(nóng)村民間借貸的相關(guān)數(shù)據(jù)信息并進行各個層面上的技術(shù)分析, 從而實現(xiàn)對民間借貸行為的規(guī)范和監(jiān)督, 進而促進農(nóng)村經(jīng)濟的發(fā)展, 推動鄉(xiāng)村振興戰(zhàn)略的實施。(作者:楊雪琪 蔡洋萍)