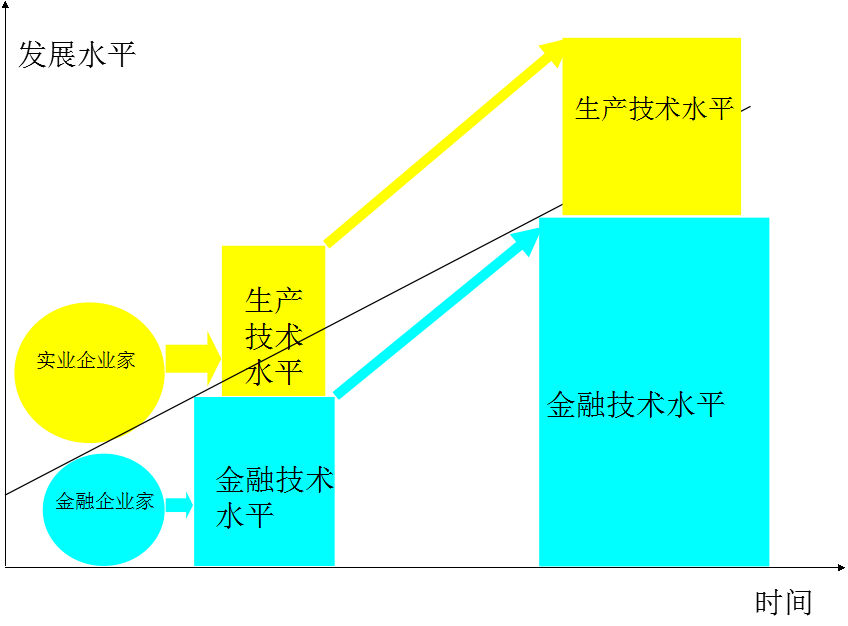

一、金融創(chuàng)新是科技革命的重要前提

人們都說科學(xué)技術(shù)是第一生產(chǎn)力,其實(shí)金融技術(shù)也是第一生產(chǎn)力。如果說科學(xué)技術(shù)是第一生產(chǎn)力,那我們現(xiàn)在已經(jīng)有了汽車和手機(jī)技術(shù),我們能說我們就是世界第一了嗎。顯然不能。現(xiàn)在看來,燃油汽車早晚要被電動(dòng)汽車取代,相比較而言,燃油汽車已經(jīng)變成了落后生產(chǎn)力,而電動(dòng)汽車變成了第一生產(chǎn)力。幾年前,我們還拿著諾基亞的手機(jī),而芬蘭這個(gè)國家也已擁有諾基亞這么偉大的公司而驕傲,現(xiàn)在,已經(jīng)沒人拿諾基亞了,諾基亞已經(jīng)不是第一生產(chǎn)力,而第一生產(chǎn)力變成了智能手機(jī)生產(chǎn)商的蘋果和三星。這些例子告訴我們,沒有永遠(yuǎn)是第一的科學(xué)技術(shù),技術(shù)都是在不斷變化的,今天領(lǐng)先的技術(shù)終將在未來被新技術(shù)取代。

那么,在這個(gè)變化的背后,又有什么更深刻的因素呢?如果我們翻開人類的歷史,人類經(jīng)濟(jì)發(fā)展的歷史就是科學(xué)技術(shù)不斷進(jìn)步的歷史,而科學(xué)技術(shù)進(jìn)步的歷史往往隱藏著金融制度的悄然發(fā)展進(jìn)步。金融技術(shù)和生產(chǎn)技術(shù)是同步演進(jìn)的,金融創(chuàng)新是生產(chǎn)技術(shù)創(chuàng)新的先決條件,沒有金融制度的創(chuàng)新,也就沒有科學(xué)技術(shù)的創(chuàng)新發(fā)展。

18世紀(jì),瓦特發(fā)明了蒸汽機(jī),這點(diǎn)燃了人類歷史上第一次工業(yè)革命的火種。這是我們耳熟能詳?shù)臍v史。那么,這是歷史的全部嗎?更深入的審視歷史,我們會(huì)發(fā)現(xiàn),蒸汽機(jī)的技術(shù)早在此前的數(shù)十年前就已經(jīng)存在了,而且不僅英國有,在其他國家也有人掌握這門技術(shù)。那么,問題來了,為什么工業(yè)革命率先發(fā)生在英國呢?根據(jù)著名經(jīng)濟(jì)學(xué)家諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)得主希克斯《經(jīng)濟(jì)史理論》的研究,在英國工業(yè)革命中使用的技術(shù),于變革前就已經(jīng)存在,當(dāng)金融創(chuàng)新(比如,建立了一個(gè)有效的資本市場,通過提供長期、低成本的融資,推動(dòng)新技術(shù)的使用從小作坊走向大規(guī)模工業(yè)產(chǎn)業(yè))出現(xiàn)后,工業(yè)革命發(fā)生了。因此英國的工業(yè)革命不是技術(shù)創(chuàng)新的成果,而是金融創(chuàng)新的成果。而對于那些沒有這些金融制度的國家,工業(yè)革命則無法發(fā)生。

資料圖

比如,西班牙從新大陸[-3.12% 資金 研報(bào)]攝取了大量貴金屬(金屬貨幣),但壟斷于王室及貴族手中,財(cái)富并未形成向下流動(dòng)及社會(huì)大循環(huán),無法激勵(lì)物質(zhì)生產(chǎn)創(chuàng)造機(jī)制,而變成全球貴金屬“搬運(yùn)者”。當(dāng)葡萄牙和荷蘭通過地中海的國際貿(mào)易網(wǎng)絡(luò),及遍及全球的貿(mào)易站點(diǎn),瘋狂搜尋全球奢侈品時(shí),西班牙的訂單和資金流入英格蘭,激勵(lì)了英格蘭的技術(shù)、生產(chǎn)和社會(huì)管理創(chuàng)新。

這樣的歷史事實(shí)并不局限于工業(yè)革命時(shí)期。在19世紀(jì)和20世紀(jì),為了方便甄別和監(jiān)督千里之外鐵路修建過程的資金運(yùn)用,專業(yè)化的投資銀行和會(huì)計(jì)系統(tǒng)被人們設(shè)計(jì)出來;到了本世紀(jì),為了有效的甄別和識別互聯(lián)網(wǎng)創(chuàng)業(yè)者和生物醫(yī)藥創(chuàng)業(yè)者,金融業(yè)又發(fā)明了現(xiàn)代風(fēng)險(xiǎn)資本企業(yè)。

二、金融創(chuàng)新能提高經(jīng)濟(jì)發(fā)展速度

資料圖

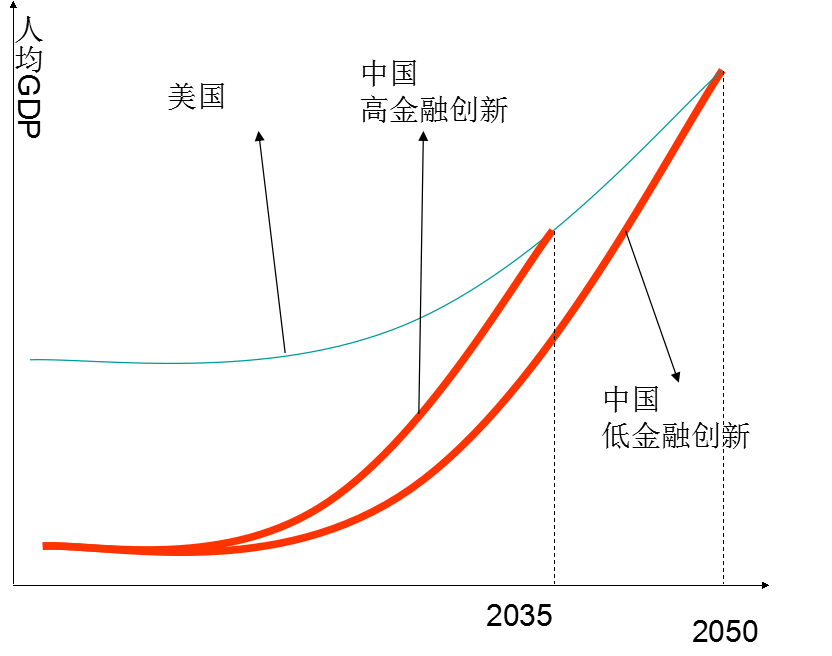

研究表明,金融創(chuàng)新將縮小一個(gè)國家和世界領(lǐng)先國家(比如美國)之間的技術(shù)進(jìn)步差距。如果一個(gè)國家增加一個(gè)單位的金融創(chuàng)新能力,其相對于先進(jìn)國家增長速度的差距將縮小0.76個(gè)百分點(diǎn),換句話說,當(dāng)前我國的經(jīng)濟(jì)增長速度是每年7%,而美國的最新增長速度已經(jīng)跳升到了5%,我國的追趕速度為2%,在以每年2%的速度在縮小二國經(jīng)濟(jì)的差距。如果我國能夠采取政策提高2個(gè)單位的金融創(chuàng)新能力,我國追趕美國經(jīng)濟(jì)水平的速度將增加70%,這意味著如果我國在經(jīng)濟(jì)起飛時(shí)能夠提高金融創(chuàng)新能力,那么我國人均經(jīng)濟(jì)水平從美國的一半增長到與美國齊平的時(shí)間從35年縮短到20年,節(jié)約15年的時(shí)間。如果一個(gè)人的黃金工作時(shí)間是20年,這相當(dāng)于節(jié)約了半代人的時(shí)間。

三、普惠的金融創(chuàng)新有利于撫平產(chǎn)業(yè)轉(zhuǎn)型升級的“鎮(zhèn)痛”

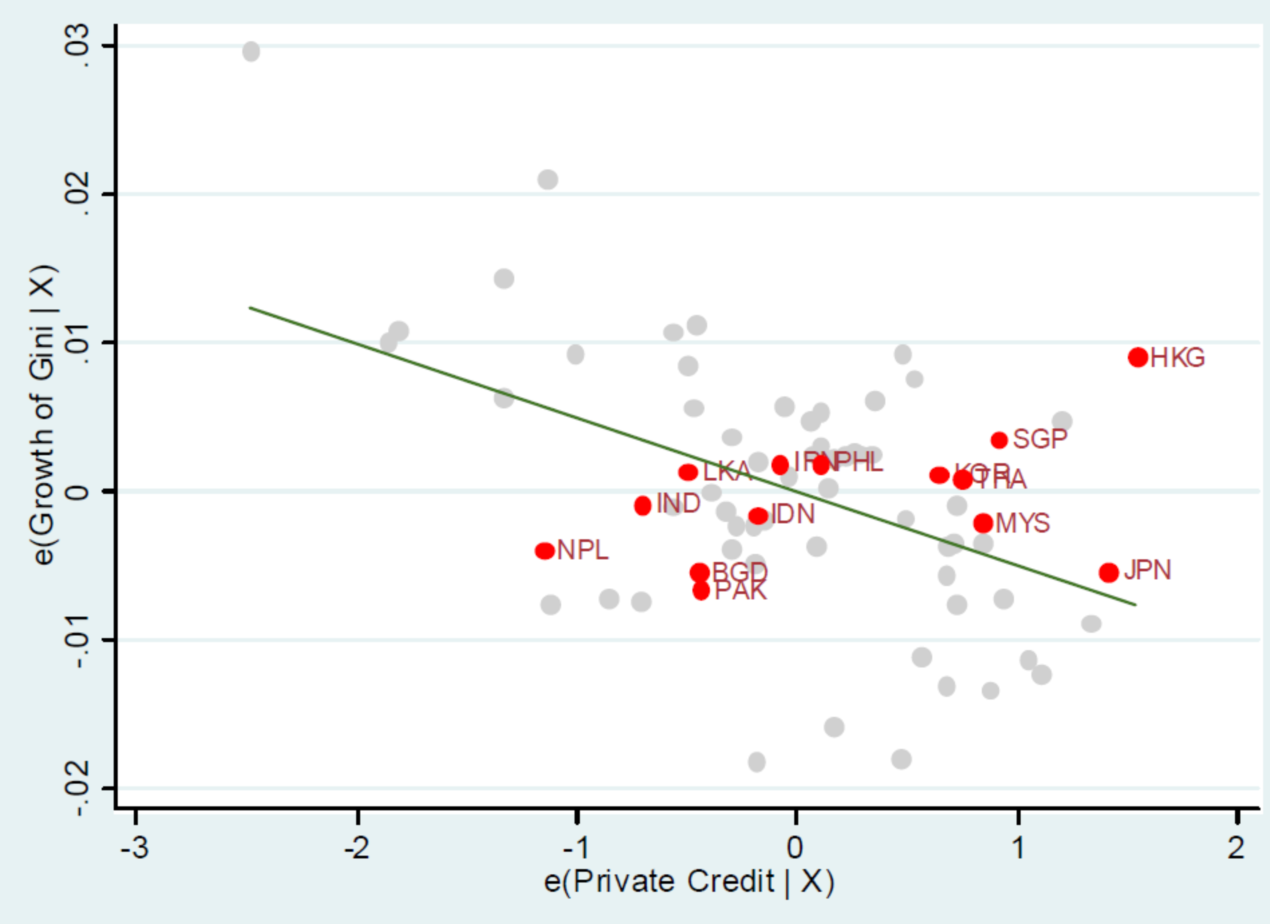

在產(chǎn)業(yè)轉(zhuǎn)型升級過程中,經(jīng)濟(jì)難免經(jīng)歷落后產(chǎn)能行業(yè)失業(yè)率提高、從業(yè)人員收入下降等“鎮(zhèn)痛”。普惠的金融創(chuàng)新能夠降低社會(huì)的收入不平等程度。在一個(gè)好的金融社會(huì)中,信貸主體和信貸產(chǎn)品更加多元,小微企業(yè)更加活躍,社會(huì)的基尼系數(shù)也更低。研究表明,金融發(fā)展對收入提高的效果有40%是提高總收入水平,另有60%則是體現(xiàn)在縮小收入差距上。

個(gè)人信貸越發(fā)達(dá)的地區(qū),貧富差距越小

非正規(guī)的草根金融機(jī)構(gòu)也是有其正面意義的,他們給很多被逼的走投無路的人提供一個(gè)能繼續(xù)做好人的機(jī)會(huì)。如果金融市場能有更廣泛、更深層次的發(fā)展,對于降低社會(huì)的暴力甚至降低戰(zhàn)爭爆發(fā)的概率都能發(fā)揮更好的積極作用。金融市場化不僅是在幫助國有企業(yè),幫助從事金融的人多賺錢,更能讓社會(huì)底層獲得巨大的正面影響。芝加哥大學(xué)的這位教授將加州一千多個(gè)社區(qū)從96年到02年七年的數(shù)據(jù)搜集在一起,這些數(shù)據(jù)被分成兩類:一類是允許“發(fā)薪日貸款”經(jīng)營的社區(qū),另一類則禁止。隨后觀察一旦發(fā)生自然災(zāi)害,兩類不同社區(qū)犯罪率、酗酒率、叫救護(hù)車的頻率等指標(biāo)的變化情況,結(jié)果發(fā)現(xiàn)受到自然災(zāi)害風(fēng)險(xiǎn)事件沖擊后,幾乎所有的社區(qū)家庭的住房按揭貸款破產(chǎn)率都會(huì)上升,酗酒率、死亡率、吸毒和心肌梗塞的發(fā)作率也都會(huì)上升,但容許高利貸存在并經(jīng)營的那些社區(qū)的上升幅度會(huì)小很多。

四、金融創(chuàng)新是推動(dòng)我國“雙創(chuàng)”發(fā)展的重要?jiǎng)恿?/p>

我國過去的金融體系是為了發(fā)揮后發(fā)優(yōu)勢戰(zhàn)略而設(shè)計(jì)的,這是以大銀行為主導(dǎo)的支持大型項(xiàng)目和基礎(chǔ)設(shè)施建設(shè)的體系,這一體系適用于發(fā)展早期且與世界技術(shù)前沿存在較大差距的時(shí)期。這一體系對于支持成熟技術(shù)和基礎(chǔ)設(shè)施是適用的,但是對于支持創(chuàng)新創(chuàng)業(yè)和民營經(jīng)濟(jì)是遠(yuǎn)遠(yuǎn)不足的。

很多研究表明,我國中小微企業(yè)獲得的對外融資數(shù)量較低,融資所需成本較高,融資期限過短,無法支持研發(fā)和創(chuàng)新。主要原因是在信用管理體系還不健全的條件下,我國的金融業(yè)生產(chǎn)技術(shù)還較為落后,主要停留在“細(xì)算賬、知根底、看三表”的原始階段。采用這種方式進(jìn)行信用審查耗費(fèi)極大成本,造成了金融機(jī)構(gòu)開展小微業(yè)務(wù)的規(guī)模不經(jīng)濟(jì)。金融機(jī)構(gòu)往無耐轉(zhuǎn)型依賴抵押物,絕大多數(shù)中小微企業(yè)因無力獲得抵押物而無法獲得貸款。

現(xiàn)階段,我國已經(jīng)越來越接近世界技術(shù)前沿,依賴模仿國外技術(shù)的方式越來越暴露出劣勢,為了提高競爭力和附加值,增長戰(zhàn)略要轉(zhuǎn)到主要依賴自主創(chuàng)新上來,而這首要的要求是變革金融體系,以新型金融方式支持新的增長方式。

金融的運(yùn)行離不開信息數(shù)據(jù),數(shù)字革命推動(dòng)著金融創(chuàng)新,金融創(chuàng)新又帶動(dòng)金融基礎(chǔ)設(shè)施(政策及產(chǎn)權(quán)等)制度改革,金融基礎(chǔ)設(shè)施的改革促使行政和社會(huì)管理的創(chuàng)新、調(diào)整和改善。互聯(lián)網(wǎng)金融之所以引發(fā)金融界的震蕩和革命,除了互聯(lián)網(wǎng)利用其特有的技術(shù),包括移動(dòng)支付、云計(jì)算、社交網(wǎng)絡(luò)和搜索引擎等信息技術(shù),相對于傳統(tǒng)金融,大大降低了信息的不對稱和交易成本,使得互聯(lián)網(wǎng)金融成為一種迅速匹配、信息對稱,同時(shí)成本低廉的金融模式,資金供需雙方直接交易,不需要經(jīng)過銀行、券商或交易所等中介,弱化了金融中介的作用,加速金融脫媒。從而在金融層層管制的體系下硬生生野蠻生長出一種完全既不同于商業(yè)銀行間接融資,也不同于資本市場直接融資的全新的第三種金融模式。

新型信息技術(shù)極大降低了信貸審查成本,提高了審查效率,傳統(tǒng)需要30個(gè)工作日的貸款審批,鳳凰金融已經(jīng)只需要10小時(shí),這是10的2次方量級的變化,是飛機(jī)和蝸牛的差別。已經(jīng)有研究表明,基于大數(shù)據(jù)和機(jī)器學(xué)習(xí)的信用評分模型可以100%取代傳統(tǒng)信貸調(diào)查流程。如果在傳統(tǒng)信貸調(diào)查基礎(chǔ)上增加社交媒體等數(shù)據(jù),將降低不良貸款率3個(gè)百分點(diǎn),同時(shí)達(dá)到提高效率與降低風(fēng)險(xiǎn)的目標(biāo)。

金融是在時(shí)間和空間兩個(gè)維度上轉(zhuǎn)移和配置資源的活動(dòng)。通過合理定價(jià)和有效配置,金融資源從成長性差的落后領(lǐng)域流向成長性相對較強(qiáng)的先進(jìn)領(lǐng)域,推動(dòng)產(chǎn)業(yè)的轉(zhuǎn)型升級。在這一過程中,金融資源使得產(chǎn)業(yè)成長、產(chǎn)業(yè)擴(kuò)張、產(chǎn)業(yè)集聚、產(chǎn)業(yè)整合、產(chǎn)業(yè)并購等一系列行為順利進(jìn)行,成為推動(dòng)產(chǎn)業(yè)轉(zhuǎn)型的關(guān)鍵因素。